Airbnb

Obrigações Fiscais de um AL

Preparámos este documento visando esclarecer os operadores de Alojamento Local quanto às suas obrigações fiscais. Sendo um tema extenso e, muitas vezes, técnico, pretende-se acima de tudo numa abordagem genérica enquadrar as principais obrigações fiscais, qual a sua origem e finalidade e sensibilizar para a importância do cumprimento destas temáticas.

Assim, deixamos nesta página informação que apresenta, de uma forma resumida mas abrangente, as principais obrigações fiscais decorrentes da atividade de Alojamento Local, bem como a gravação de um webinar neste contexto.

Chamamos a atenção que, ainda que toda a informação disponível seja uma boa ferramenta de trabalho, cada situação deve ser analisada individualmente, pois cada caso tem as suas especificidades, decorrentes da realidade pessoal, fiscal e empresarial de cada um, pelo que recomendamos que consulte um especialista capaz de fazer o devido enquadramento da sua situação, tomando as melhores decisões.

Objectivos

- Resumir as principais obrigações fiscais relacionadas com a atividade

- Abordar cada uma dessas obrigações de forma generalista

- Sensibilizar para o âmbito alargado de temas “em jogo”, sem entrar exaustivamente em detalhes técnicos

- Partilhar a ideia de que cada situação é específica, e deve ser abordada de forma individual

|

→ Início de Atividade → IRS / IRC → IVA → Modelo 30 |

→ Faturação / SAF-T → Segurança Social → Outros (TMT, Mais Valias) → Novidades “+ Habitação” |

Início de Atividade – O que precede?

Antes de iniciar atividade:

- Conhecer e compreender as obrigações legais e fiscais do AL

- Análise do caso particular

- Definição da estrutura de exploração do AL

- Elaborar Plano de Negócios

Início de Atividade – Autoridade Tributária

- Presencial ou On-line

- Definir Regime Fiscal (IRS / IRC) e de IVA

- Ativar Aquisições / Prestações de Serviços Intracomunitárias

- Criar ViaCTT

- IRC implica constituição prévia da sociedade

IRS / IRC – Regime Fiscal

IRS (Empresário em Nome Individual):

- Regime Simplificado

- Contabilidade Organizada

IRC (Empresa):

- Regime Simplificado

- Regime Geral

IRS – Regime Simplificado

- Volume de negócios < 200.000€

- Possibilidade de optar por isenção de IVA

- Aplicação de coeficiente sobre a faturação, para determinação da matéria coletável:

- Apartamento / Moradia – 35% (50% Áreas de contenção)

- Estabelecimento de Hospedagem / Quartos – 15%

IRS – Contabilidade Organizada

- Obrigatório para Volume de negócios > 200.000€

- Regime Normal do IVA

- Apuramento do lucro contabilístico, sobre o qual incide o IRS

- Obrigatório contratar os serviços de um Contabilista Certificado

IRC – Regime Simplificado

- Opcional para Volume de negócios < 200.000€

- Implica a criação de uma Sociedade

- Aplicação de coeficiente sobre a faturação, para aplicação da Taxa de IRC:

- Apartamento / Moradia – 35%

- Estabelecimento de Hospedagem / Quartos – 4%

- Obrigatório contratar os serviços de um Contabilista Certificado

IRC – Contabilidade Organizada

- Obrigatório para Volume de negócios > 200.000€

- Regime Normal do IVA

- Apuramento do lucro contabilístico, sobre o qual incide o IRC

- 17% até 50.000€

- 21% acima de 50.000€

- A esta taxa acresce até 1,5% de Derrama Municipal

- Obrigatório contratar os serviços de um Contabilista Certificado

Regime Fiscal - IVA

Empresário em Nome Individual no Regime Simplificado:

- Pode optar por ser Isento (até 13.500€ de rendimento anual) / Sujeito Passivo de IVA

Outros enquadramentos fiscais (IRS / IRC):

- Regime Normal do IVA (Mensal ou Trimestral)

A taxa de IVA aplicável ao AL é de 6% (apenas Alojamento)

Isenção Vs Sujeição a IVA

Ser isento de IVA impede/dificulta:

- Dedução do IVA do investimento inicial

- IVA das Comissões – Cumprimento das obrigações declarativas referentes às Comissões (Reverse Charge)

- Dedução de IVA das despesas operacionais

Opções e Obrigações em sede de IVA

|

Isento:

|

Sujeito Passivo:

|

Modelo 30 / Retenção na Fonte

|

Modelo 30

|

Retenção na Fonte

|

Facturação

- Emissão no Portal das Finanças (apenas para ENI) / Software (empresas)

- Prazo de emissão – 5 dias úteis após recebimento / prestação do serviço (o que ocorra primeiro)

- Identificação de Cliente e Serviço Prestado

- Valor a facturar = Valor Total da Reserva

- Taxas de IVA a facturar – 6% no Alojamento / 23% em serviços acessórios (ex: limpeza)

- Imprescindível: Menção a Alojamento Local + Datas de Estadia + RNAL

- Ex: “Prestação de Serviços de Alojamento Local, do dia 1 ao dia 3 de Janeiro de 2023, 12345/AL”

SAF-T

- SAF-T = Standard Audit File – Tax

- Ficheiro que condensa toda a faturação emitida no mês

- Entregue até dia 8 do mês seguinte no Portal das Finanças

- Apenas para quem fature através de software

Segurança Social

- Por definição, o AL está excluído de Segurança Social (para os ENI)

- À excepção da modalidade Estabelecimento de Hospedagem

- Neste caso, a SS é de cerca de 5% da faturação média mensal

- Obrigação de entrega de declaração trimestral

Outras Obrigações Fiscais – Mais-Valias e TMT

Mais-Valias da Atividade:

- A exploração de um AL pode implicar a afetação de um imóvel próprio à esfera da atividade

- Caso um imóvel seja vendido, tendo estado na esfera da atividade até 36 meses antes da data de venda, a mais-valia passa a ser tributada sobre 95% do seu valor, em vez de 50%

Taxa Municipal Turística:

- Alguns municípios aplicam Taxa Municipal Turística (Lisboa, Porto, Sintra, Cascais…)

- O valor e processo varia entre os municípios, deve ser verificado junto da Câmara Municipal

Novidades “+ Habitação”: CEAL

Quem está sujeito?

ALs em imóveis de uso habitacional, com RNAL ativo a 31/12/2023, localizados em:

√ frações autónomas de edifícios

√ ou registados em partes suscetíveis de utilização independente de edifícios em propriedade total

√ Apartamentos / Estabelecimentos de Hospedagem

Quem está excluído?

√ Modalidade Moradia e Quartos

√ Desde que na Habitação Própria e Permanente até um máximo de 120 dias ano, em qualquer modalidade

Onde se aplica?

√ Em todos os concelhos e freguesias, exceto aqueles localizados no interior

√ A lista de territórios do interior excluídos da CEAL consta na Portaria 208/2007

Timings

√ Imóveis habitacionais, com registo no RNAL a 31/12/2023, em fracções autónomas ou partes susceptíveis de utilização independente em prédios em propriedade total

√ Declaração a apresentar até 20 de Junho de 2024

√ Pagamento até 25 de Junho de 2024

|

Estimativa 2023 |

Para Coef. 1 (valor max) |

Para Coef. 0,75 | Para Coef. 0,5 |

|

Valor por m2 estimado para 2023 |

31,5 € / m2 |

24 € / m2 |

16 € / m2 |

|

Para fazer uma primeira estimativa da CEAL do seu imóvel em 2023 multiplicar estes valores acima por m2 pela área bruta privativa que consta na caderneta do seu AL.

Para uma estimativa mais conservadora é preferível usar sempre um coeficiente entre 0,75 e 1.

Ou seja, uma estimava conservadora seria um valor entre 24 € e 31 € por m2 para 2023

Para a CEAL 2024 (a ser paga em 2025) estima-se que este valor deva ser 20% superior |

|||

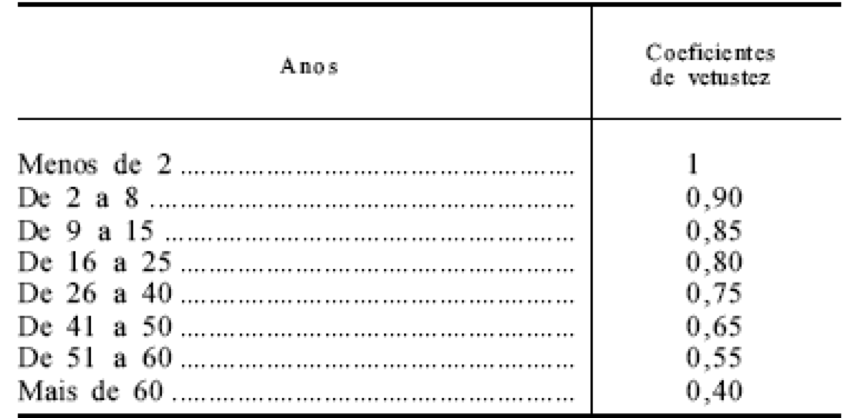

Novidades “+ Habitação”: Agravamento IMI

|

Agravamento do coeficiente de vetustez (idade do imóvel):

|

|

A reter

- A atividade de Alojamento Local envolve, sempre, o cumprimento de várias obrigações fiscais

- O seu não cumprimento pode trazer constrangimentos e penalizações pesadas

- Ainda que o AL seja encarado como uma atividade acessória ou esporádica, com um rendimento pouco relevante, as obrigações fiscais subsistem

- O entendimento das obrigações fiscais a cumprir, e a análise do melhor enquadramento fiscal, devem sempre ser feitos à priori

- O melhor enquadramento fiscal depende de múltiplas variáveis, pessoais e do negócio